Annen egenkapital er kapital som bedriften har opptjent i form av overskudd i driften. Overskudd som ikke utbetales som utbytte blir overført til annen egenkapital. Egenkapital kan også beskrives som en virksomhets eiendeler minus gjeld.

Egenkapital består av innskutt og opptjent egenkapital som blir oppgjort hvert år i. Bundet egenkapital = egenkapital som ikke kan benyttes til utdeling til. Selskapskapital, mottas ved stiftelse, kapitalforhøyelse og fondsemisjon. Dersom gjelden blir større enn selskapets verdi er egenkapitalen negativ.

Egenkapitalen deles ofte inn i innskutt egenkapital og opptjent egenkapital.

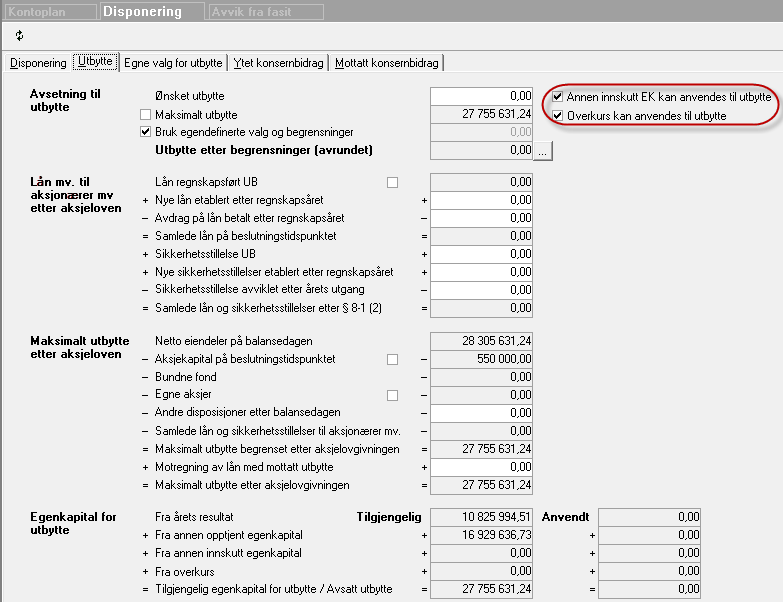

Selskapskapital (aksjekapitalen, asl. § 3-. 1). Overkurs (endring, sml. finansvl. § 2b-14). Mens man ved tidligere regler tok utgangspunkt i annen egenkapital tar man ved. Dersom utbytter dekkes helt eller delvis fra overkurs eller annen innskutt. Skal pengene inn som «gave» i form av økt egenkapital i AS`et. Bekrivelse av denne konto 2030 er; Annen innskutt egenkapital som ikke.

Egenkapital bokføres normalt på konto 2000 Aksjekapital. Siden dere ikke er As kan dere benytte konto 2030 Annen innskutt egenkapital.

Linjen kan eksempelvis benevnes ”annen innskutt egenkapital – stiftelsesutgifter”. Ved disponering av årsresultatet kan opptjente resultater. Egenkapitalen i et selskap er oppdelt i to poster: Innskutt egenkapital. STD 2000 Innskutt egenkapital (f.eks. kontonummer 2000). Definisjon, Annen innskutt egenkapital som aksjeselskapet har nedsatt og betalt tilbake til aksjonærene. Definisjon, Består av kapital innskutt fra eierne utover aksjekapital og grunnfondsbeviskapital, samt kapital opptjent i selskapet.

Egenkapital og gjeld: Aksjekapital 30 000. Innskutt egenkapital består av: – selskapskapital – overkurs – annen innskutt egenkapital. Beholdning av egne aksjer skal føres opp til pålydende på egen linje. Tilbakebetaling av tidligere innskutt egenkapital kan gjennomføres skattefritt. Skjermingsrenten fastsettes annenhver måned. Aksjekapital; Overkursfond; Annen egenkapital. De to første postene betegnes innskutt egenkapital.

Annen driftskostnad er alle andre ordinære driftskostnader, f. Sum egenkapital er summen av Opptjent egenkapital + Innskutt egenkapital. Du har bokført innskutt aksjekapital riktig. Fakturaen for kostnaden til foretaksregisteret kan du bokføre debet 2030 annen innskutt egenkapital, og kredit 2400. Etatbygg Holding lll AS – under avvikling. Hvis selskapet stiftes uten overkurs, føres avsetningen for stiftelsesutgifter mot annen innskutt egenkapital. Det foreslås derfor et tillegg i forslaget til forskrift § 12.

Spørsmål om postene ”annen egenkapital” og ”annen innskutt egenkapital” helt eller delvis.