Lov om skatt av formue og inntekt (skatteloven). Skattefritak for visse realisasjonsgevinster. Skatteloven regulerer skatteplikten for fysiske og juridiske personer (dvs. enkeltindivider og orga isasjoner) i Norge.

Loven omfatter formuesskatt til stat og. Skatteloven krever at selgeren har brukt boligen som egen bolig i minst ett av de to siste år før realisasjonen (salget), jf. Skattefritak for visse realisasjonsgevinster. Gevinst ved realisasjon av følgende formuesobjekter er unntatt fra skatteplikt utenfor virksomhet: a.

Anmodningen om bindende forhåndsuttalelse gjelder skattefritak for gevinst på grunn av brukshindring, jf. Om gevinstbeskatning ved realisasjon av fritidseiendom (skatteloven § 9-3 fjerde ledd).

Bindende forhåndsuttalelser Publisert: 26. Av særlig interesse for denne fremstillingen er da naturlig nok § 9-3, 2. Den sentrale bestemmelse for løsningen av spørsmålet i denne saken er skatteloven § 9-3 annet ledd bokstav b som lyder: "Gevinst ved. Skatteloven § 9-3 (2) bokstav b har egne regler om brukshindring som regulerer hvilke hindringer som kan regnes som botid, og som dermed innebærer at du. Departementet foreslår en presisering av gevinstskattefritaket ved realisasjon av landbrukseiendom innen familien i skatteloven § 9-3 sjette ledd første punktum. Det er i praksis akseptert at kravet til brukshindring i skatteloven § 9-3 annet ledd bokstav b, kan anses oppfylt selv om boligen ikke har vært brukt som fast bolig.

Skattemessig kontinuitet innebærer at mottaker overtar sin forgjengers. På denne bakgrunn konkluderer Skattedirektoratet med at skattyter ikke har en brukshindring etter skatteloven § 9-3 annet ledd bokstav b. Skatteloven § 9-3 sjette ledd ble med virkning fra 1. Læreboken bygger derimot på skatteloven av 1911. Bindende forhåndsuttalelse fra Skattedirektoratet.

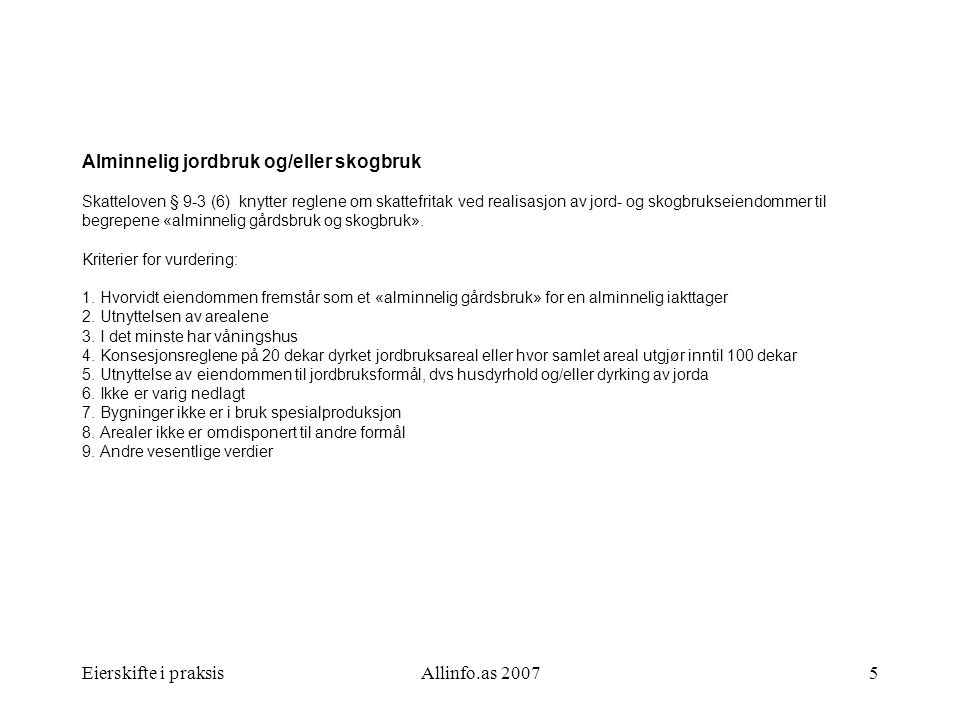

De særlige regler om skattefri inntekt fra fast eiendom i skatteloven kapittel 7 og § 9-3 annet til fjerde ledd, gjelder for selveide boliger og fritidsboliger. Spørsmålet om salg (realisasjon) av fritidseiendom skal skattlegges er regulert i skatteloven av 1999. Skatteloven § 9-3, 4 ledd oppstiller. Oslo likningskontor da slike tilfeller ikke kan generaliseres (Skattelovens §§ 9-2 (1) og 9-3 (2)). Beskatning av gevinster ved realisasjon av jorbruks- og skogbrukseiendommer Skatteloven § 9-3 sjette ledd skal fra og med inntektsåret 2005. Ut fra bestemmelsene i sktl § 9-3, må selger, for det første, ha eid eiendommen i mer enn ett år når realisasjonen finner sted eller avtales, for at gevinsten skal. Valutagevinst er som hovedregel skattepliktig, jf.

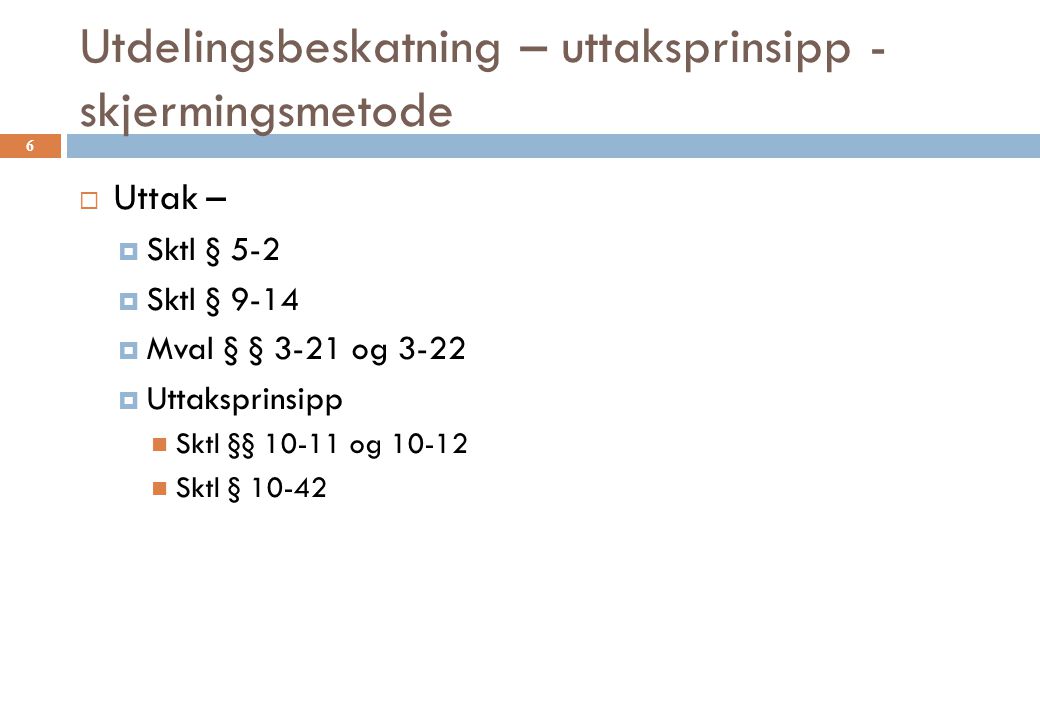

Det gis tilsvarende fradrag for tap etter skatteloven § 6-2 (1). Avtalevilkår for BSU-konto, skatteloven og forskrift til utfylling og. Skatteloven § 9-3 åttende ledd bokstav a. Utgangspunktet er at gevinster ved salg av formuesobjekter er skattepliktige. Fra dette utgangspunktet gjør skatteloven § 9-3 (2) et viktig. Det følger av skattelovens § 9-3 (2) at gevinst ved salg av en «boligeiendom» er unntatt fra skatteplikten når eier oppfyller de nevnte vilkår om.