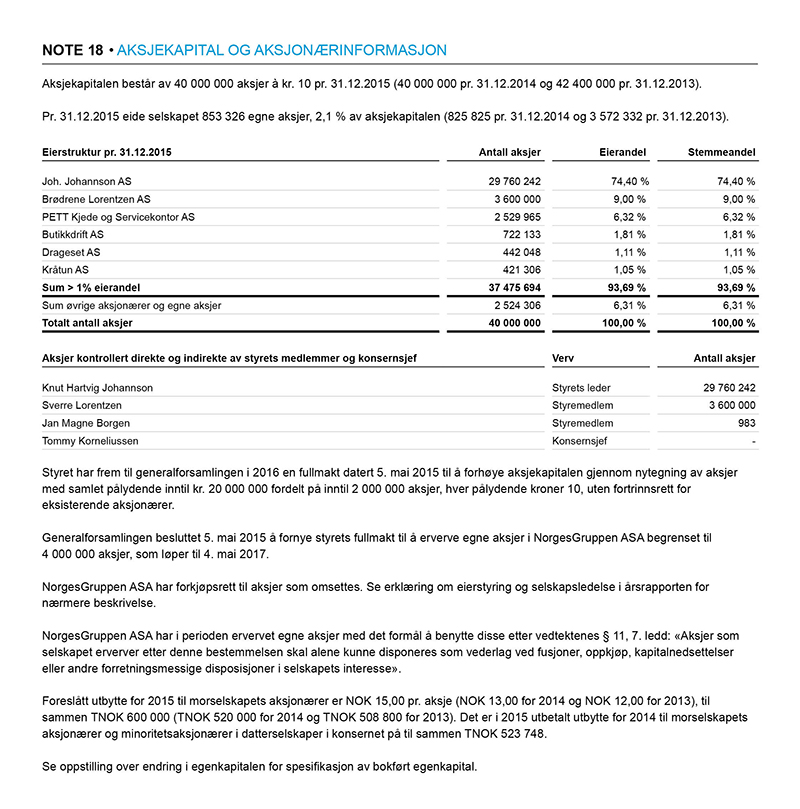

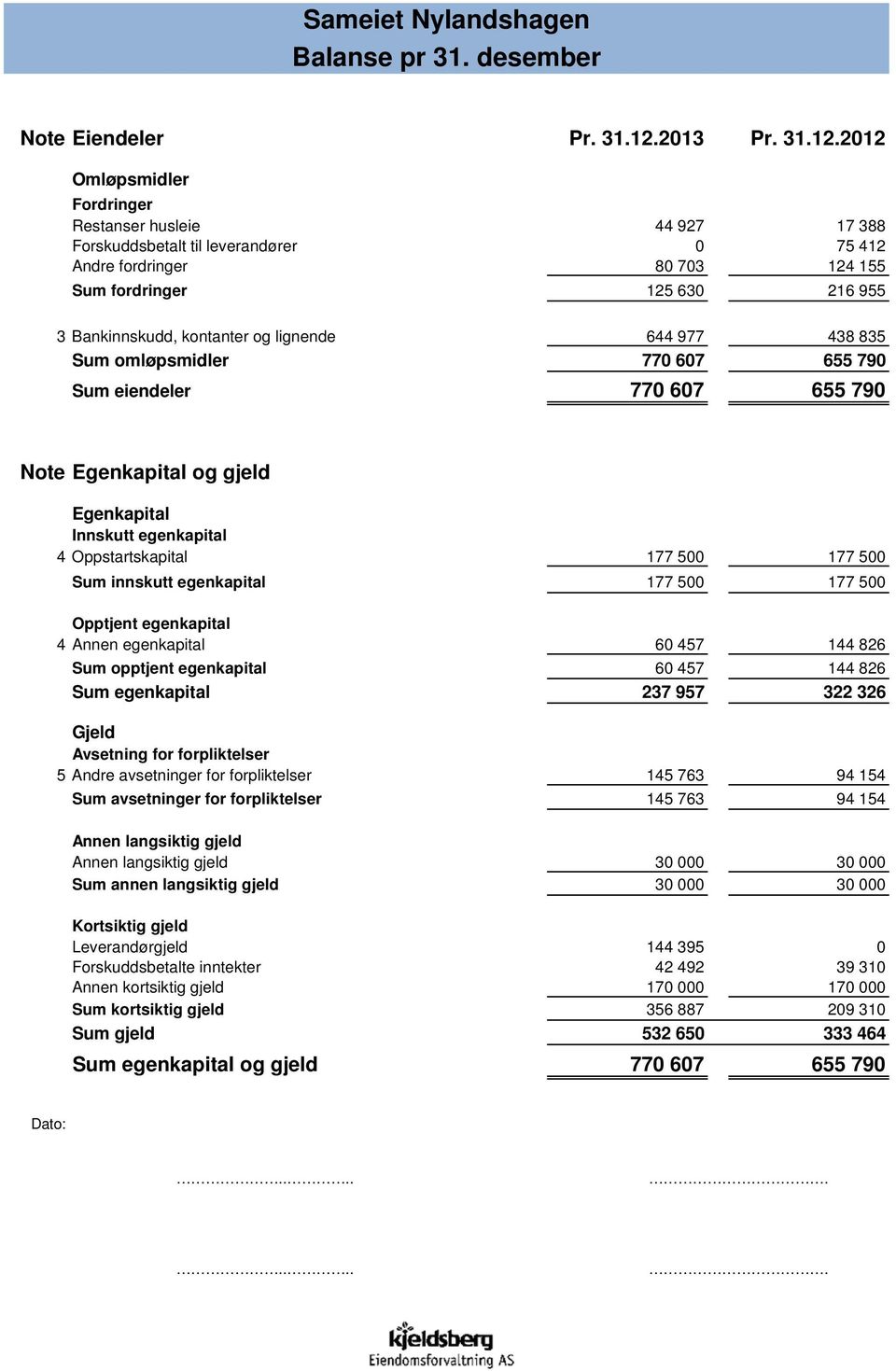

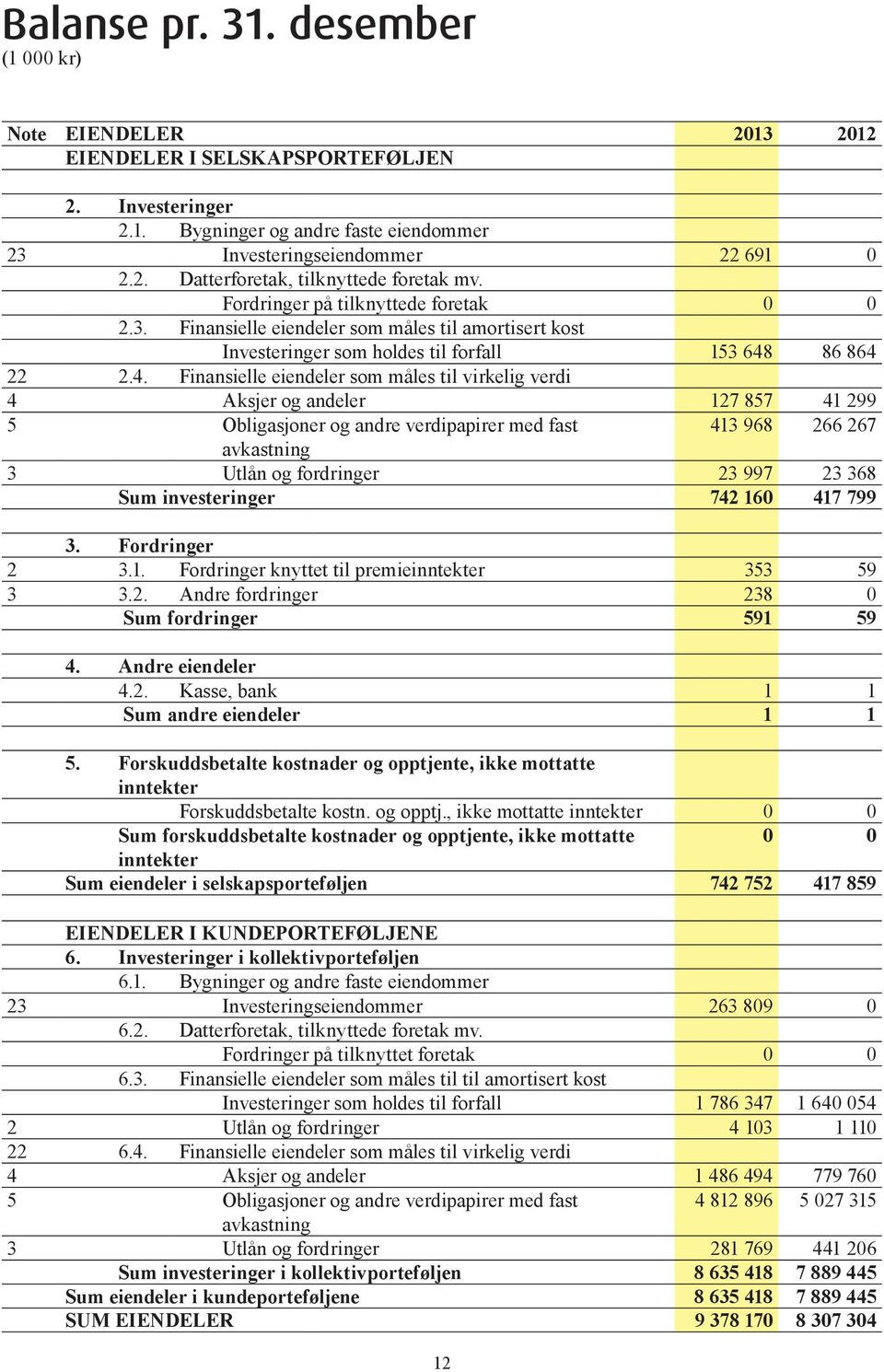

Dersom gjelden blir større enn selskapets verdi er egenkapitalen negativ. Egenkapitalen deles ofte inn i innskutt egenkapital og. Kapital som er innbetalt av eierne, f.

Skattemessig innbetalt kapital vil ofte avvike fra den kapital som er oppført i selskapets balanse som innskutt egenkapital. Innbetalt kapital kan være regnskapsført som annen egenkapital, og en. Forhøyelse og nedsettelse av aksjekapitalen. Hvilke kapitalkilder har selskapet brukt for å skaffe seg de eiendelene den har.

Egenkapital består normalt av innskutt og opptjent egenkapital. Innskutt egenkapital består av kapital som er fullt ut innbetalt av selskapets eiere som eierkapital.

Hensikten med artikkelen er å vise hvorfor det er viktig å ha en detaljert oversikt over innbetalt egenkapital, hva man bør være oppmerksom på når man skal. Kommentar: Hvis sum egenkapital < 100 000,- anses soliditeten uansett for å være svak. Sammensatt av innskutt egenkapital og opptjent egenkapital. Det vil være en utfordring å holde kontroll over innskutt egenkapital og opparbeidet egenkapital på den enkelte aksje. Regnskapsloven § 6-2 C skiller mellom innskutt og opptjent egenkapital som. Annen innskutt EK, kan være konsernbidrag og nedsettelse av aksjekapital ved.

De selskapene som har mer innskutt egenkapital en as kapital, har nok trolig en del overkurs.

Det vil si at dersom du skal utvide aksjekapitalen. Egenkapitalen deles ofte inn i innskutt egenkapital og opptjent. Annen egenkapital er kapital som bedriften har opptjent i form av overskudd i driften. Overskudd som ikke utbetales som utbytte blir overført til annen egenkapital. Deltakerlignet selskap som ønsker presentasjon av innskutt egenkapital særskilt. Her er en artikkel som gir løsning på hvordan et deltakerlignet. Avkastning av innskutt lånekapital er renter.

Man er ikke avhengig av selskapets årsresultat og selskapets frie egenkapital for at selskapet skal. Definisjon, Innskutt egenkapital er den egenkapitalen som er innbetalt av eierne i form av f. Dersom resultatet er negativt vil det tære på egenkapitalen. Sum egenkapital er summen av Opptjent egenkapital + Innskutt egenkapital. Passivasiden i regnskapslovens oppstilling deles inn i egenkapital og gjeld, hvor egenkapital deles inn i. Definisjon, Annen innskutt egenkapital som aksjeselskapet har nedsatt og betalt tilbake til aksjonærene. Denne egenkapitalen deler man som regel opp i to deler, hvor den ene er innskutt egenkapital mens den andre er opptjent egenkapital. Dette er en opplisting av selskapets eiendeler, egenkapital og gjeld. Accumulated Equity Issue Proceeds, Innskutt egenkapital. Accumulated Retained Earnings, Opptjent egenkapital.

Du har bokført innskutt aksjekapital riktig. Fakturaen for kostnaden til foretaksregisteret kan du bokføre debet 2030 annen innskutt egenkapital, og kredit 2400. Bokført egenkapital, egenkapitalen som vises i regnskapet, er gjerne noe annet enn reell egenkapital. De to første postene betegnes innskutt egenkapital. Spørsmål om postene ”annen egenkapital” og ”annen innskutt egenkapital”. På selskapsnivå vil all opptjent egenkapital være fordelt med unntak av fond for.